Получение прибыли | настраиваем бизнес-процесс

Чтобы управлять прибылью, необходимо разложить деятельность компании на бизнес-процессы. Это даст вам четкое понимание того, как «вращаются все шестеренки» в вашем деле. Рассказываем, как получение прибыли разбить на три этапа, и советуем, какую стратегию управления компанией выбрать.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Оставляйте заявку

Получение прибыли

Читайте в статье:

- Главная задача

- Типичные ошибки

- Три этапа бизнес-процесса получения прибыли

- Какую стратегию выбрать

- Поэтапная декомпозиция до ежедневных показателей

- Получение прибыли: какие виды бывают

Главная задача

Нужно декомпозировать весь бизнес-процесс получения прибыли на составные элементы — более мелкие бизнес-процессы. По каждому из них мы рекомендуем выделить ключевые показатели, назначить ответственных сотрудников и прописать их мотивацию.

Типичные ошибки

Многие предприниматели, задумываясь, как увеличить прибыль, допускают 2 существенные ошибки:

1. Не понимают бизнес-процесса получения прибыли. Собственники не знают, за счет чего они могут увеличить прибыль, и зачастую ошибочно полагают, что самое простое, что они могут для этого сделать, это увеличить продажи или сократить затраты. Это не совсем правильно.

2. Стратегия управления компанией не соответствует оперативной деятельности. В корне неверно полагать, что одновременно можно увеличить продажи и сократить расходы. В большинстве случаев это взаимоисключающие задачи, потому что увеличение продаж потребует от вас дополнительных затрат:

- поиск и наем менеджеров по продажам,

- увеличение рекламного бюджета,

- покупка и внедрение CRM,

- снижение цен,

- проведение акций,

- предоставление скидок

- изменение других бизнес-процессов в компании.

И, наоборот, работа над увеличению прибылью, чаще всего связана с:

- оптимизацией затрат — сокращение ненужных кадров, избавление от ненужных трат;

- повышением цен — работа над маржинальностью для получения дополнительной прибыли в краткосрочном периоде.

Три этапа бизнес-процесса получения прибыли

В бизнес-процессе получения прибыли необходимо выделять этапы связанные как с управлением деньгами, так и с управлением самой прибылью. Это удобно проиллюстрировать на примере деятельности торговой компании. Первые два этапа связаны с управлением деньгами, а работа с прибылью начинается на третьем этапе.

Этап 1 — сбор капитала для финансирования активов

Прежде чем начать перепродавать что-то, это нужно купить. Поиск средств на покупку является этапом привлечения капитала для финансирования активов. Возможные пути привлечения денег:

- предоплата от покупателей,

- договоренность об отсрочке платежа с поставщиком,

- взять кредит,

- вложение собственных средств.

Для первого этапа необходимо выделить такой ключевой показатель как кредитное плечо.

Этап 2 — превращение активов в доходы

Это самый главный бизнес-процесс получения прибыли, который приводит к увеличению продаж, выручки для торговых организаций. И здесь ключевым показателем будет являться оборачиваемость активов. Например, можно продать товар один раз в месяц с маржинальностью 50% и заработать 50 рублей, а можно обернуть товар три раза в месяц с маржинальностью 20% и заработать 60 рублей прибыли.

Этап 3 — превращение доходов в прибыль

На этом этапе начинается работа с маржой за счет гибкой ценовой политики. Маржинальная прибыль – это разница между ценой закупки и ценой продажи.

Наш опыт показал, что существует много бизнесов, маржинальность которых превышает 100%. Наиболее маржинальными считаются сфера услуг и производство. Однако по сравнению с торговыми организациями, компании из сферы услуг имеют ограничения по объемам продаж. Производство же требует больших вложений в основные фонды.

При этом важно обратить внимание и понять, что отдача, которую вы получаете с каждого вложенного в ваш бизнес рубля, гораздо важнее того, сколько вы зарабатываете по прибыли. На практике нередки ситуации, когда компании зарабатывающие примерно одинаковую прибыль, отличаются в разы по сумме вложенных в них денег. Так, если в одну компанию было вложено 10 млн руб., а в другую 100 млн руб., и при этом они зарабатывают одну и ту же сумму прибыли, то совершенно очевидно, что эффективность первой в 10 раз выше.

Запомните:

Сбор капитала для финансирования активов = привлечение средств

Превращение активов в доходы = процесс продаж

Превращение доходов в прибыль = работа с маржой

Какую стратегию выбрать

При настройке бизнес-процесса получения прибыли обратите внимание на три вида стратегии управления компанией:

- выживание (на этапе кризиса),

- увеличение продаж,

- увеличение прибыли.

Часто приходится видеть, что компании придерживаются стратегии по увеличению продаж и в то же время ставят задачу по увеличению прибыли. Но в большинстве случаев эти стратегии идут вразрез друг с другом.

Чтобы понять, на что стоит ориентироваться именно вам, мы советуем использовать правило 50%:

► если доля переменных затрат в выручке конкретного продукта более 50%, то по данному виду продукта выгодно работать над снижением затрат;

► если менее 50%, то необходимо направить усилия на увеличение выручки.

Если у вас несколько видов деятельности с разной маржинальностью, то по каждому необходимо принять разную стратегию управления продажами и прибылью.

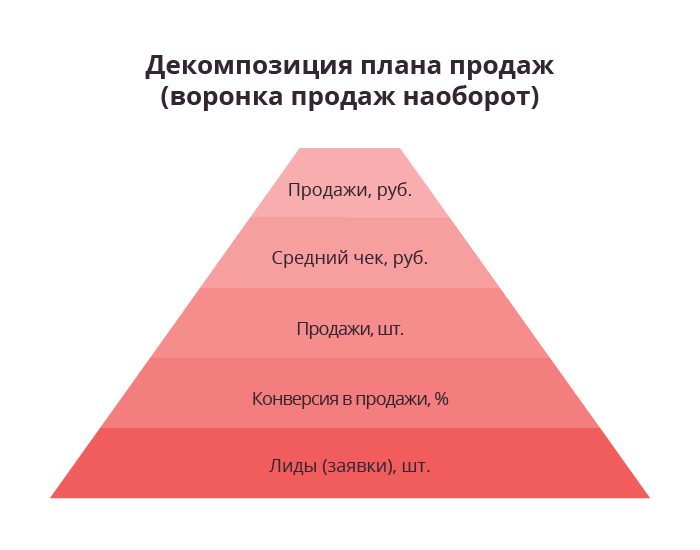

Поэтапная декомпозиция до ежедневных показателей

Получение прибыли, ее достижимость очень сильно зависит от понимания того, какие ежедневные показатели должны выполнять коммерческое подразделение и каждый его сотрудник в отдельности.

Такие ежедневные показатели называются «счетчиками». Например, к ним можно отнести следующие из расчета на одного продавца:

- количество выставленных на оплату счетов;

- количество повторных звонков;

- количество высланных коммерческих предложений;

- количество первичных звонков.

Как можно их посчитать и запланировать? Достигается это методом декомпозиции прогнозной прибыли.

Этап 1: соберите и подготовьте необходимые данные

Для последующей декомпозиции потребуется знание некоторых показателей бизнеса.

- Доля прибыли в выручке

- Величина среднего чека

- Общая конверсия

- Промежуточная конверсия при переходе из этапа на этап бизнес-процесса.

Этап 2: определите прогнозную цифру прибыли

Прогноз по получению прибыли делается исходя из множества внешних и внутренних факторов, которые могут оказать на нее влияние. Перечислим некоторые из них.

Запланированные маркетинговые мероприятия. Необходимо посчитать и учесть отдачу от них. Это можно сделать довольно точно. Особенно если вы пользуетесь инструментами интернет-маркетинга.

Сезонность. Если вы работаете уже не первый год, то точно знаете, когда в вашем сегменте наступает затишье и насколько падают продажи в это время.

Поправка на нерегулярность сделок. Если вы планируете прибыль, ориентируясь на достижения прошлых периодов, то вам нужно также исключить из предшествующего результата «неожиданные» крупные продажи. Например, выигранные тендеры.

Этап 3: считаем выручку

Из расчета показателя доли прибыли рассчитывается конечная выручка, которую должен принести отдел продаж в планируемом периоде.

Этап 4: находим количество сделок

Полученную цифру выручки делим на средний чек.

Этап 5: определяемся с лидогенерацией

По показателю общей конверсии, исходя из запланированного количества сделок, выходим на необходимый объем лидогенерации.

Промежуточная конверсия между этапами позволит понять, сколько нужно совершить звонков, встреч, выслать коммерческих предложение и выставить счетов за весь планируемые период. Затем каждый из этих показателей делим на количество рабочих дней, распределяем полученную нагрузку между продавцами и контролируем ее выполнение ежедневно.

Получение прибыли: какие виды бывают

Прибыль — это разница между выручкой от продаж и расходов, связанных с ними.

Выделяют следующие виды прибыли:

► Валовая прибыль — это деньги, полученные от продаж, и другие доходы компании за минусом расходов. Валовую прибыль также еще называют банковской.

► Прибыль от реализации — этот показатель равен выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом затрат.

► Чистая прибыль определяется деньги, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

► Балансовая прибыль представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности компании. Нормальной считается прибыль, которая позволяет, как минимум, поддерживать предприятие прежнем уровне.

► Операционную прибыль компания получает в результате основной экономической деятельности. Считается так: из торговой прибыли вычитаются операционные накладные расходы (рента, амортизация, расходы на ГМС и прочее).