Управленческий учет | 4 задачи

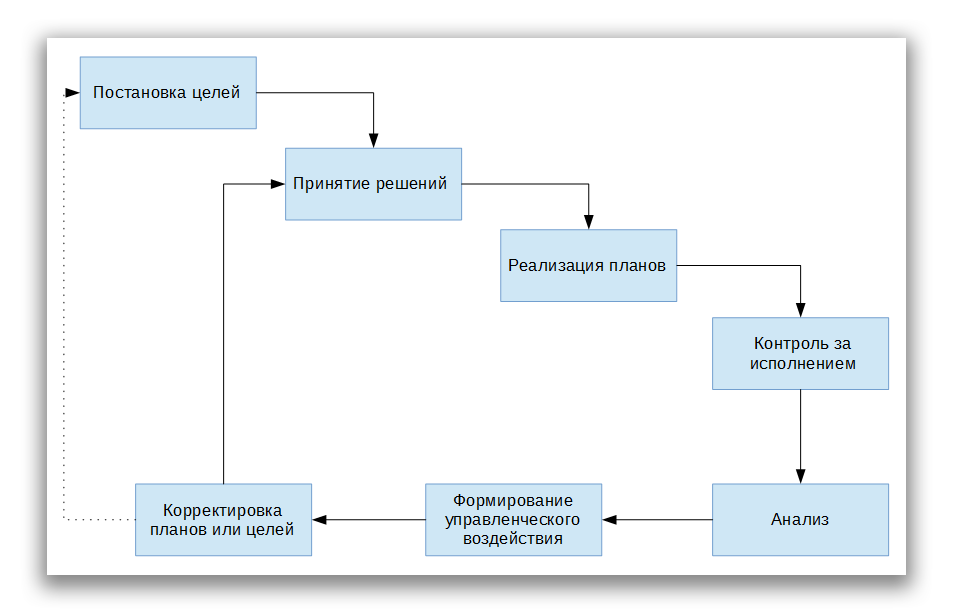

Вне зависимости от целей финансовой деятельности и принятых бизнес-процессов, цикл управления в любой компании содержит несколько типичных этапов: планирование, организация, контроль, учет управленческой деятельности и обратная связь.

Каждый из них, несомненно, важен, однако на фоне остальных довольно сильно выделятся учетная функция. Задача управленческого учета заключается в формировании объективной картины происходящего — то есть, в сборе, обработке и анализе информации о компании, управлении и внешней среде. Таким образом, по сути, объектами управленческого учета являются все этапы цикла управления.

Бухучет, ведения которого не избежать ни одному предприятию, имеет один существенный недостаток — он существует для удобства налоговых органов, а вовсе не для вашего. Из бухгалтерской отчетности можно извлечь немало полезной информации, но она совершенно не затрагивает ни особенностей отрасли, ни — тем более — специфики именно вашего предприятия. Так что для полноценного управления компанией невозможной обойтись без системы управленческого учета.

Можно выделить 4 проблемы, решить которые без учета управленческой деятельности вряд ли удастся.

Первая задача управленческого учета:

Отражение реальных цен

В данном случае даже не нужно заниматься злостным сокрытием доходом или проворачивать хитроумные махинации — зачастую вполне достаточно просто занести в документацию цены по накладным. Довольно часто сделки заключаются на особых условиях, при которых названная в договоре цена не отражает реальных расходов или доходов, и составить оценку финансовой эффективности компании в таких условиях попросту невозможно.

Вторая задача управленческого учета:

Определение себестоимости

В условиях стабильных цен и практически полного отсутствия инфляции вопрос определения себестоимости продукции стоял бы не слишком остро — но вот только на российском рынке подобной ситуации в обозримом будущем не предвидится.

И тут возникает проблема: бухгалтерский учет строго регламентирован и, скажем, списание по методу LIFO вам вообще недоступно. В то же время методы ведения управленческого учета ограничены разве что вашей фантазией. Вы, например, можете использовать FIFO на стадии снижения биржевых цен, LIFO – на стадии подъема, а списание по средневзвешенной цене — в периоды, когда рынок находится в состоянии покоя. Такой подход не только позволит точнее рассчитывать стоимость товаров и определять эффективность управления финансовыми ресурсами, но и даст вам представление о том, что в действительности творится у вас на складе.

Третья задача управленческого учета:

Распределение затрат

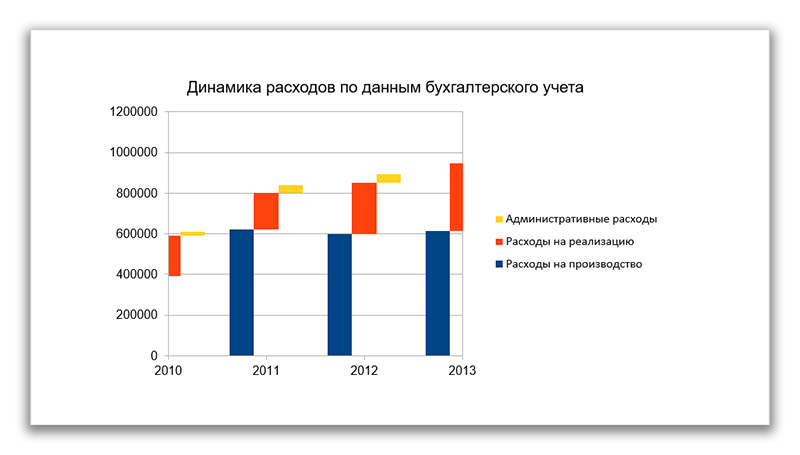

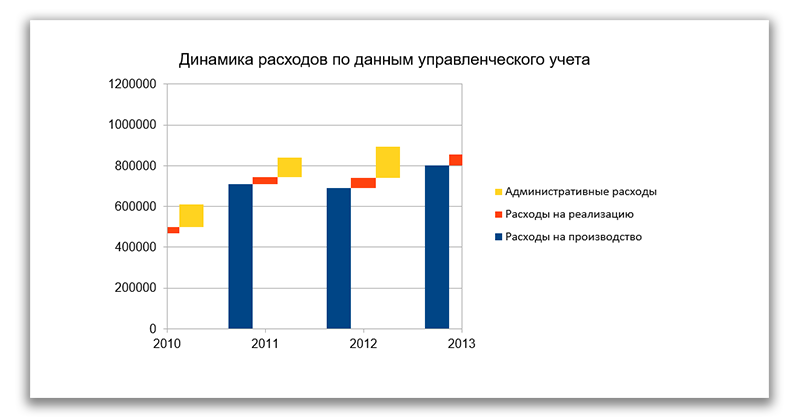

Предприятия нередко сталкиваются с тем, что распределение расходов между коммерческими, административными и относящимися к себестоимости не всегда очевидно. Отчет о прибыли и убытках при этом зачастую предлагает довольно искаженную картину происходящего — в то время как система управленческого учета позволяет оценить распределение затрат в соответствии с их экономическим смыслом.

Например, в реальной практике встречаются подобные ситуации:

В приведенном примере полученные из бухгалтерской отчетности данные могут не только ввести руководителя в заблуждение, но и подтолкнуть его к принятию неверных решений. Чрезмерно высокий уровень расходов на реализацию может указывать на наличие серьезных проблем с продвижением продукции и ставить под сомнение эффективность использования финансовых ресурсов — однако при использовании системы управленческого учета становится очевидно, что ситуация выглядит вполне приемлемой.

Четвертая задача управленческого учета:

Отражение задолженностей

Еще одна проблема бухгалтерской отчетности заключается в том, что в ней иногда бывает попросту невозможно указать реальное состояние как кредиторских, так и дебиторских задолженностей.

Так, например, в вашем балансе может месяцами висеть совершенно безнадежная дебиторская задолженность — или наоборот, кредиторская, которую вы планируете возместить услугами или специальными условиями поставки. Любая их этих ситуаций может довольно сильно исказить реальное соотношение заемных и собственных финансовых ресурсов.

Впрочем, стоит признать, что подобные случаи в принципе возможно отразить в бухгалтерской отчетности — только результат обычно выходит весьма запутанный. Процессы управленческого учета в свою очередь позволяют сделать это без каких-либо дополнительных усилий.

Несложно догадаться, что подобные искажения со временем будут только накапливаться — и в итоге оценка финансовой эффективности по данным бухгалтерской отчетности может выйти крайне далекой от реальности. Только грамотно внедренная система управленческого учета способна показать вам верную картину происходящего.

Ещё больше идей и примеров по этой теме вы получите на наших авторских бесплатных вебинарах. Регистрируйтесь!

Мы рассмотрели 4 задачи управленческого учета. Если хотите настроить его за один месяц и принимать решения на основании цифр, а не догадок, оставляйте свои контакты.

↓

Хотите настроить управленческий учет всего за 1 месяц?

Расскажем, как это сделать правильно

Чтобы продажи выросли и у ваших друзей,поделитесь!лайкните!перешлите!