Анализ бухгалтерского баланса | полная диагностика компании за 5 шагов

О недостатках бухучета перед другими формами учета сказано уже немало слов, однако стоит признать, что у него есть и одно важное преимущество: он ведется абсолютно в каждой компании. Управленческая отчетность, несомненно, может быть куда полнее и информативнее бухгалтерской, но вряд ли есть смысл это обсуждать в случаях, когда она не составляется. Поэтому обратим внимание на анализ бухгалтерского баланса.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Оставляйте заявку

Анализ бухгалтерского баланса

Читайте в статье:

- Шаг 1: Анализ структуры бухгалтерского баланса

- Шаг 2: Анализ устойчивости компании из бухгалтерского баланса

- Шаг 3: Анализ ликвидности и платежеспособности из бухгалтерского баланса

- Шаг 4: Анализ состояния активов из бухгалтерского баланса

- Шаг 5: Анализ деловой активности из бухгалтерского баланса

- Анализ бухгалтерского баланса лишь часть финансового менеджмента

- Анализ бухгалтерского баланса: трендовый, факторный и сравнительный

При этом нельзя сказать, что бухгалтерский баланс совершенно бесполезен — несмотря на всю его специфику, из него можно извлечь массу полезных сведений.

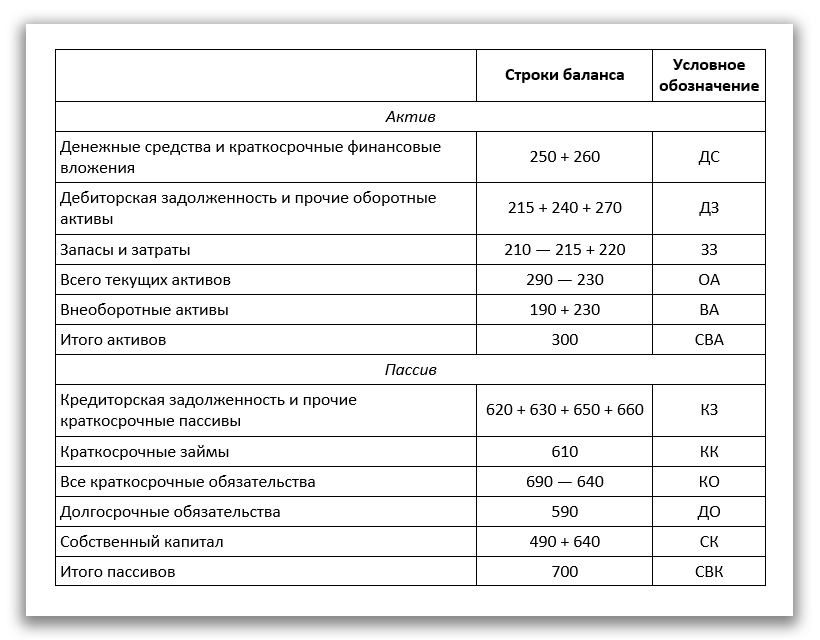

Для анализа можно использовать и сам баланс в неизменном виде, но куда удобнее сначала его немного переработать. Для этого достаточно просто сгруппировать статьи бухгалтерского баланса согласно таблице:

Шаг 1: Анализ структуры бухгалтерского баланса

В первую очередь стоит оценить изменения в наиболее важных статьях бухгалтерского баланса, сравнив результаты в начале и в конце отчетного периода.

Кроме того, нужно провести и общий анализ состояния бухгалтерского баланса. Можно выделить несколько критериев, указывающих на благополучие компании:

- В течение отчетного периода капитал компании вырос, при этом темпы его роста ниже темпов роста выручки, но выше, чем уровень инфляции.

- Соотношение собственного и заемного капитала находится в пределах существующей в вашей отрасли нормы.

- Темпы роста оборотных активов выше, чем внеоборотных или краткосрочных обязательств.

- Размеры и скорость роста собственного и долгосрочного заемного капитала превышает размер и скорость роста внеоборотных активов.

- Нет непокрытых убытков.

Шаг 2: Анализ устойчивости компании

При оценке финансовой устойчивости бизнеса можно использовать как абсолютные, так и относительные показатели.

С абсолютными все довольно просто — проведите анализ, как соотносятся ваши реальные средства с реальными же обязательствами. Для этого используется несколько показателей:

- Собственные оборотные средства (СОС) = СК — ВА

- Собственные и долгосрочные заемные источники формирования запасов и затрат (СДИ) = СОС + ДО

- Общая величина источников формирования запасов и затрат (ВИ) = СОС + ДО + КК

Вместе с ними нелишним будет определить и уровень финансовой устойчивости.

Для анализа финансовой устойчивости в относительных значениях существует множество всевозможных коэффициентов. Так что при поверхностном анализе бухгалтерского баланса целесообразно использовать только несколько основных:

- Коэффициент финансовой автономии = СК / СВК

- Коэффициент финансовой зависимости = (КО + ДО) / СВК

- Коэффициент финансового рычага = (КО + ДО) / СК

- Коэффициент сохранности собственного капитала = СК (на конец периода) / СК (на начало периода)

- Коэффициент мобильности собственного капитала = СОС / СК

- Коэффициент обеспеченности чистым оборотным капиталом = СОС / ОА

Важно помнить, что, как и в случае с любыми другими финансовыми коэффициентами, для относительно объективной оценки ситуации вам необходимо знать, какие значения нормальны в вашей отрасли.

Шаг 3: Анализ ликвидности и платежеспособности

Наиболее значимой составляющей общей платежеспособности компании является ликвидность бухгалтерского баланса, так что на этом этапе стоит сосредоточиться на расчете коэффициентов ликвидности.

Шаг 4: Анализ состояния активов

Оценка состояния активов позволят определить, насколько эффективно в вашей компании используются текущие активы. Для этого из данных бухгалтерского баланса посчитайте три коэффициента:

- Коэффициент оборачиваемости оборотных средств = Выручка от продаж / ОА (среднее)

- Период оборота оборотных средств = ОА (среднее) * Количество дней / Выручка от продаж

- Коэффициент рентабельности активов = Чистая прибыль / ОА (среднее)

Шаг 5: Анализ деловой активности

Существует несколько вариантов анализа деловой активности, вы можете выбрать любой из них или использовать их все одновременно:

► 1. По эффективности использования ресурсов. В данном случае ключевыми являются показатели рентабельности и оборачиваемости активов и капитала; кроме того, стоит оценить производительность труда и уровень фондоотдачи.

► 2. По соотношению скорости роста прибыли, выручки и авансированного капитала. При этом в благоприятной ситуации оно будет следующим:

Темп роста прибыли (до вычетов) > Темп поста выручки > Темп роста авансированного капитала > 100%

► 3. По специальным показателям. Например, по коэффициентам устойчивости экономического роста, самофинансирования или инвестиционной активности — выбор конкретных показателей зависит от специфики деятельности компании и того, какие данные вы хотите получить из анализа.

Анализ бухгалтерского баланса лишь часть финансового менеджмента

Анализ бухгалтерского баланса должен быть дополнен всеми необходимыми формами управленческой отчетности. Обычный бухучет не отражает ни особенностей отрасли, ни специфики компании.

Управленческий баланс – это наиболее адекватная форма отчета, которая дает представление о финансовом состоянии предприятия. Он крайне полезен, когда вы пытаетесь найти ответы в 3 ключевых областях любого бизнеса.

Во-первых, управленческий баланс дает ответ на вопрос: «Где мои деньги?». А именно после его формирования станет понятно: откуда пришли деньги, сколько потрачено и сколько осталось.

Во-вторых, на основании показателей этого отчета составляются планы по прибыли и принимаются важные решения в области управления продажами.

В-третьих, без управленческого баланса невозможно составить отчеты о прибылях и убытках и движении денежных средств.

Анализ бухгалтерского баланса: трендовый, факторный и сравнительный

Кроме основного, можно провести трендовый, факторный и сравнительный анализы баланса, которые дополнят аналитику для принятия управленческих решений.

С помощью трендового анализа формируется понимание, какие тенденции ест ьв изменении тех или иных показателей. Например, анализ динамики краткосрочной задолженности и денежных средств может показать, что задолженность растет и уменьшается пропорционально наличию свободных денег, но последних все же недостаточно, чтобы погасить долги.

Факторный анализ показывает влияние основных факторов на показатель. Для сравнительного анализа потребуются данные других компаний – чтобы сопоставить показатели и определить рейтинг.

Чтобы упростить процедуру анализа бухгалтерского баланса и сэкономить время, можно использовать как стандартные компьютерные программы (например, делать это в Excel), так и специализированные платформы.

Мы рассмотрели ряд показателей, посчитать которые вы можете на основе анализа бухгалтерского баланса. Если вы хотите в реальном времени понимать, что происходит в бизнесе, вам никак не обойтись без системы управленческого учета. Заполняйте форму ниже, и мы поможем вам все настроить.

Хотите понимать, что реально происходит с финансами в вашей компании?

Настроим систему отчетности и поможем во всем разобраться