Разделяй и властвуй | для чего нужна классификация затрат

Расходы вашей компании напрямую влияют на прибыль — и, соответственно, чем лучше они оптимизированы, тем больше вы зарабатываете. А для того, чтобы что-то делать с расходами, в первую очередь необходимо понимать, на что конкретно вы тратите деньги — для этого нам и понадобится классификация затрат.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Оставляйте заявку

Вариантов классификации затрат существует довольно много, и все они в той или иной степени полезны. Однако можно выделить три главных классификационные группы, без которых обойтись совсем уж никак нельзя.

1. Постоянные и переменные затраты

Постоянные затраты не меняются в зависимости от того, насколько активно работает ваша компания, в то время как переменные напрямую зависят от объема производства, оказания услуг или товарооборота.

Пример: аренда цеха или офиса относится к постоянным затратам, потому что расходы на нее не изменятся, даже если ли ваши подчиненные вообще не будут работать. Переменными же затратами будут являться, скажем, стоимость сырья и расходы на транспортировку готовой продукции.

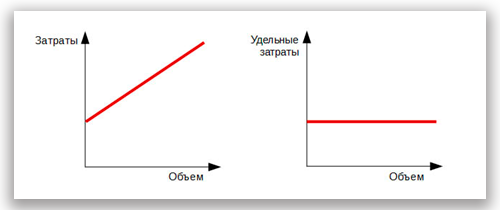

При этом сумма всех переменных затрат напрямую зависит от степени деловой активности вашей компании, а переменные затраты на единицу продукта остаются неизменными:

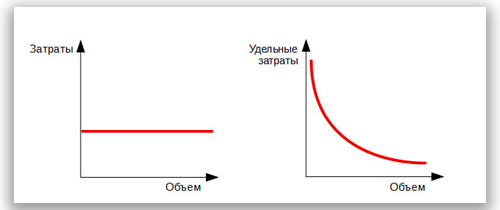

С постоянными затратами ситуация обратная: в сумме они неизменны, а расходы на единицу продукции постепенно снижаются при повышении активности:

Без разделения затрат на постоянные и переменные вы просто не сможете ни спрогнозировать результаты изменения объема производства или продаж, ни составить верное представление о том, какой уровень расходов может считаться нормальным. Соответственно, и о полноценном финансовом планировании в таком случае не может быть и речи.

2. Прямые и косвенные затраты

Прямые затраты напрямую соотносятся с каждой единицей продукции, косвенные же — распределяются между некоторым ее объемом.

Пример: если для изготовления единицы продукции вам нужен один набор комплектующих стоимостью 1000 рублей — это прямые затраты, они изменяются пропорционально количеству продукции. Услуги дизайнера или счета за электричество в таком случае будут относиться к косвенным затратам — они входят в себестоимость продукции, но точно сказать, сколько именно приходится на каждую единицу, не представляется возможным.

Очевидно, что основная сложность заключается в косвенных затратах. Мало того, что довольно сложно разобраться с тем, как они влияют на себестоимость — про их запросто можно и вовсе забыть. То есть, четкое разделение затрат на прямые и косвенные необходимо для грамотного ведения учета расходов, а понимание того, из чего складывается стоимость вашего продукта позволит значительно эффективнее управлять затратами.

На первый взгляд может показаться, что прямые затраты мало чем отличаются от переменных, а постоянные — от косвенных. В действительности же это не так:

| Постоянные | Переменные | |

| Прямые |

Амортизация производственного оборудования Зарплата производственного персонала |

Сырье, материалы или комплектующие Реклама конкретного продукта |

| Косвенные |

Зарплата административного персонала Реклама компании |

Затраты сырья при комплексном производстве Электроэнергия на вспомогательном производстве |

3. Затраты в пределах норм и отклонения от норм

Описанные выше способы классификации затрат позволят вам определить, какие расходы нормальны для вашего бизнеса. Таким образом, мы получаем возможность разделить расходы по еще одному признаку: на те затраты, которые вписываются в установленные вами лимиты, и те, которые их по каким-то причинам превышают.

Это разделение позволяет одновременно и контролировать затраты, и анализировать их — ведь для того, чтобы найти причины отклонений, нужно сначала узнать, что отклонения вообще есть.

4. Разделяй и властвуй: 7 вариантов снизить затраты

1. Сократить численность персонала или зарплату действующим сотрудникам. Действовать нужно аккуратно и продуманно.

2. Сократить затраты на сырье или материалы, закупочные цены (пересмотреть условия, найти других поставщиков).

3. Использовать менее дороги аналоги, где такой вариант подходит.

4. Помочь поставщикам снизить их затраты.

5. Закупать материалы совместно с другим клиентом у одного и того же поставщика.

6. Запустить собственное производство необходимых материалов.

7. Внедрить энергосберегающие технологии.

Важно проанализировать текущую ситуацию и понять, что нужно сделать для снижения постоянных и переменных расходов. Например, есть ли возможность:

- переехать в другое помещение, пересмотреть условия аренды для сокращения арендных платежей

- более четко контролировать потребление энергоресурсов, чтобы снизить коммунальные платежи

- пересмотреть рекламный бюджет, отказавшись от неэффективных каналов продвижения, чтобы сократить затраты на рекламу.

Хотите научиться принимать правильные решения по работе с клиентской базой?