Управленческий баланс | автоматизация учета

Управленческий баланс – это «рентгеновский» снимок вашего бизнеса. Он дает ответ на ключевой вопрос: какое сейчас финансовое положение компании. В этой статье, рассказываем, какие проблемы можно выявить и какие показатели рассчитать с помощью управленческого баланса. Вся эти данные помогут вам, в том числе, грамотно управлять продажами.

Оставляйте заявку

Управленческий баланс

Читайте в статье:

- Управленческий баланс: зачем он нужен

- Управленческий баланс: общая структура

- Управленческий баланс: анализ показателей

- Управленческий баланс: скрытые выводы

- Управленческий баланс: как способ борьбы с воровством

- Управленческий баланс: 3 основные функции

Управленческий баланс: зачем он нужен

Управленческий баланс – это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

► Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Управленческий баланс: общая структура

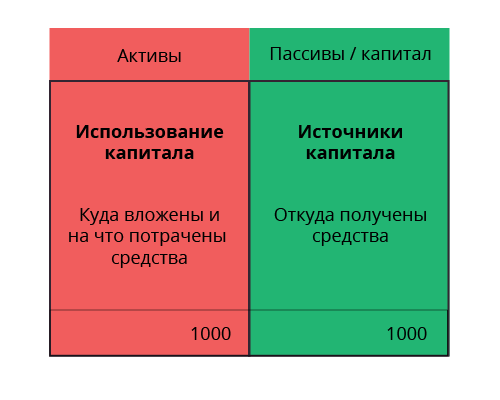

Структура управленческого баланса:

- пассивы – источники капитала;

- активы – использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

В управленческом балансе активы делятся на оборотные и внеоборотные

- Оборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- Внеоборотные

- основные средства

- нематериальные активы и т.д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

Управленческий баланс: анализ показателей

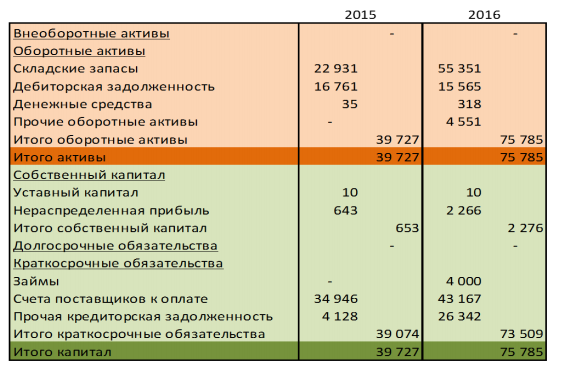

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

Управленческий баланс: скрытые выводы

С помощью управленческих данных легко рассчитать:

1. Чистый оборотный капитал. Показатель представляет собой разность между величиной оборотных активов и краткосрочных обязательств. Он должен быть положительным.

2. Рентабельность собственного капитала = прибыль/собственный капитал.

3. Оборачиваемость запасов = выручка/среднегодовой остаток запасов. Чем больше коэффициент, тем выше рентабельность капитала.

4. Длительность периода хранения запасов в днях. Показатель представляет собой среднее количество дней между приходом товара на склад и его отгрузкой покупателю.

5. Длительность периода оборачиваемости дебиторской задолженности в днях. Она представляет собой среднюю отсрочку для оплаты товара/услуг клиентами.

6. Длительность периода оборачиваемости кредиторской задолженности в днях. Она представляет собой среднюю отсрочку по расчету с поставщиками.

7. Денежный цикл, на основании расчета которого решается проблема кассовых разрывов. Он рассчитывается по формуле:

Оборачиваемость товарных запасов (в днях) + оборачиваемость дебиторской задолженности (в днях) – оборачиваемость кредиторской задолженности (в днях)

Она дает понимание длительности периода между получением денежных средств за единицу товара/услуги. Чем длиннее этот период, тем соответственно больше нужно средств для его финансирования.

Управленческий баланс: как способ борьбы с воровством

Управленческий баланс стоит вести также для того, чтобы предотвратить возможное мошенничество и воровство на предприятии. Вот что происходит согласно данным американской организации ACFE.

- Компании теряют в среднем 5% выручки в год из-за мошенничества сотрудников.

- Мошенничество в среднем длится 18 месяцев (от начала до обнаружения)

- Чем выше позиция сотрудника, тем больше убыток.

- Чем больше стаж сотрудника, тем выше убыток.

- В 77% случаев мошенниками оказываются финансисты, производственники, продажники, закупщики и руководство.

- Большинство мошенников имели чистую биографию (84%).

- 49% пострадавших компаний не получили никакой компенсации убытков.

Управленческий баланс: 3 основные функции

Подведем краткие итоги. Управленческий баланс обобщает данные по имуществу компании (информационная функция), проверяет равенство суммы активов сумме пассивов (проверочная функция) и служит базой для анализа финансовых показателей (аналитическая функция).

С помощью управленческого баланса легко рассчитать рентабельность капитала, оборачиваемость товаров, дебиторки, длительность некоторых процессов и так далее.

Специально разработанной формы для управленческого баланса нет, поэтому его можно составить, например, в excel. Это документ только для внутреннего пользования (в этом его отличие от бухгалтерского баланса), поэтому его можно формировать на любую даты.

Кроме того, управленческий баланс можно создавать как на одну компанию, так и на несколько юридических лиц, аффилированных между собой. Очень важно, чтобы все активы и пассивы, внесенные в управленческий баланс, подкреплялись документами.

Ещё больше идей и примеров по этой теме вы получите на наших авторских бесплатных вебинарах. Регистрируйтесь!

Мы рассмотрели структуру и основные показатели управленческого баланса. Используйте их, чтобы вовремя сделать правильные выводы о финансовом состоянии вашего предприятия и эффективно управлять своими продажами и бизнесом.

Хотите увеличить свою прибыль?

Записывайтесь на программу по финансам Profit и получите план действий