Управленческие отчеты для диагностики бизнеса

Настройка управленческого учета — задача весьма непростая даже для небольших компаний. И самая ответственная часть этого дела — управленческие отчеты. Ведь именно из них вы в будущем и будете получать информацию для принятия решений.

Оставляйте заявку

Читайте в статье:

- Отчет о финансовых результатах (ОФР)

- Отчет о движении денежных средств (ОДДС)

- Управленческий баланс

Для того, чтобы в полной мере оценить финансовое состояние вашей компании, исходя из данных управленческого учета, достаточно всего трех отчетов:

- Отчет о финансовых результатах;

- Отчет о движении денежных средств;

- Управленческий баланс.

Давайте разберемся, что представляет из себя каждый из них в системе управленческого учета.

Управленческий учет: Отчет о финансовых результатах (ОФР)

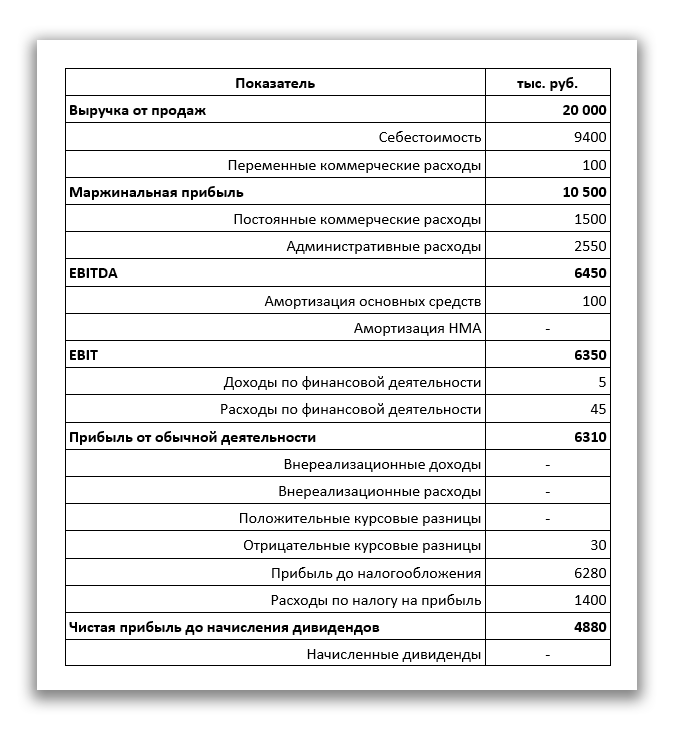

Отражает чистую прибыль, полученную за отчетный период. Конечная структура этого отчета зависит в первую очередь от нужд вашей компании. Скажем, для торгового предприятия она может иметь следующий вид:

Теперь, например, можно рассчитать один из самых распространенных финансовых коэффициентов — рентабельности продаж:

Рентабельность продаж = Маржинальная прибыль / Выручка от продаж

Важная особенность ОФР заключается в том, что в него заносятся только признанные в текущем периоде доходы и расходы. То есть, согласно отчету деньги считаются заработанными или потраченными только после того, как произошла передача права собственности или был подписан акт сдачи-приемки.

Управленческий учет: Отчет о движении денежных средств (ОДДС)

Иллюстрирует чистый исходящий денежный поток. Составить ОДДС можно двумя способами: прямой метод раскрывает основные виды валовых поступлений и выплат, а косвенный — разницу между чистой прибылью и показателем чистых денежных средств по операционной деятельности.

Независимо от выбранного метода, движение всех денежных средств компании в ОДДС разделяется на три направления:

- Операционная деятельность — любые поступления и расходования денежных средств компании за исключением перечисленных ниже;

- Финансовая деятельность — изменение капитала или заемных средств компании (в основном — получение и возврат кредитов);

- Инвестиционная деятельность — приобретение, создание или продажа внеоборотных активов и любых инвестиций, не включенных в определение денежных средств или эквивалентов.

Управленческий учет: Управленческий баланс

По своей структуре он ничем не отличается от обычного бухгалтерского баланса. Единственное различие заключается в том, что тут вас не ограничивают никакие стандарты и законодательные нормы. Вы вольны считать любые показатели своей деятельности тем способом, который вам кажется оптимальным — ведь вы составляете баланс для себя, а не для налоговой.

Управленческий баланс в структуре управленческих отчетов представляет собой «моментальный снимок» финансового состояния предприятия. Это означает: то, что видите в нем – таковым и является реальная ситуация на сегодняшний день.

Этот управленческий отчет крайне важен, так как может ответить на следующие 3 важных вопроса.

- Откуда пришли средства?

- На что они потрачены?

- Какими вообще средствами обладает компания в данный момент?

Напомним кратко структуру такого управленческого отчета. Он делится на 2 части: активы – как капитал использован, пассивы – каковы источники этого капитала.

Активы в свою очередь бывают оборотными и внеоборотными.

1. Оборотные

- денежные средства

- дебиторская задолженность

- товарные запасы

2. Внеоборотные

- основные средства

- нематериальные активы и т.д.

Пассивы складываются из:

- собственного капитала (уставной капитал);

- краткосрочных обязательств (счета поставщиков к оплате);

- долгосрочных обязательств (свыше 1 года);

Следует обратить самое пристальное внимание на показатель собственного капитала. Он может быть отрицательным, что не очень хорошо.

Отрицательность собственного капитала может свидетельствовать о 2 тревожных вещах. Во-первых, это значит, что компания убыточна. Во-вторых, собственник извлекает из бизнеса больше, чем предприятие приносит, и уже по этой причине деятельность его опять же убыточна. В любом случае, отрицательная величина собственного капитала говорит, что вы должны больше, чем у вас есть.

Собственный капитал следует проверять каждый месяц. С этой целью необходимо сделать инвентаризацию долгов и активов. Разница между ними и является той цифрой, которую вы ищите.

Имея в руках управленческий баланс можно рассчитать немало жизненно важных для бизнеса показателей.

С помощью баланса легко рассчитать:

1. Чистый оборотный капитал — разность между величиной оборотных активов и краткосрочных обязательств.

2. Рентабельность собственного капитала по формуле: прибыль/собственный капитал.

3. Оборачиваемость запасов, дебиторской и кредиторской задолженности.

4. Длительность периода хранения запасов в днях.

5. Длительность периода оборачиваемости дебиторской задолженности в днях.

6. Длительность периода оборачиваемости кредиторской задолженности в днях.

7. Денежный цикл, на основании расчета которого решается проблема кассовых разрывов. Он дает информацию о длительности периода между получением денежных средств за единицу товара/услуги. Чем длиннее этот период, тем больше нужно средств для его поддержания.

Ещё больше идей и примеров по этой теме вы получите на наших авторских бесплатных вебинарах. Регистрируйтесь!

Мы рассмотрели три управленческих отчета. При их составлении важно помнить о том, что сам по себе управленческий учет никак не стандартизирован — а значит приводить все данные к общему знаменателю каждая компания должна самостоятельно. В данном случае лучше всего составить методичку описывающую статьи ОФР и ОДДС, а так же способы их подсчета.

Хотите настроить управленческий учет всего за 1 месяц?

Поможем все сделать правильно